¿Qué es PSE Multicrédito?

Multicrédito permite a las empresas generar un único débito desde una cuenta corriente o de ahorros a través del medio de pago PSE, el cual, de acuerdo con las configuraciones previamente definidas, se distribuye en múltiples acreditaciones hacia diferentes cuentas recaudadoras.

1. Participantes en el esquema de dispersión de Multicrédito:

2. Características de PSE Multicrédito

Permite al comercio definir y enviar dinámicamente los valores a dispersar al momento de crear cada transacción PSE.

Brinda una experiencia de pago transparente para el usuario final, equivalente a un pago PSE normal.

Permite continuar utilizando la transacción PSE estándar, enviando adicionalmente el objeto de Multicrédito únicamente cuando se requiera realizar una dispersión.

La configuración de Multicrédito se realiza desde el Dashboard de ePayco, en el módulo “Dispersiones”.

Permite el registro ilimitado de códigos de servicio principales.

Cada código de servicio principal puede asociar hasta 5 receptores para entidades privadas y mixtas, y hasta 9 receptores para entidades públicas.

Realiza el abono inmediato a las cuentas recaudadoras definidas una vez la transacción es aceptada.

Incluye reportería en el Dashboard con filtros que facilitan la identificación y trazabilidad de las transacciones, tanto para el comercio principal como para comercios receptores que son clientes de ePayco.

Envía notificaciones por correo electrónico de las transacciones al comercio principal, a los comercios receptores que son clientes de ePayco y al pagador.

3. Condiciones para usar PSE Multicrédito

El comercio principal debe estar vinculados en ePayco como comercio Gateway, contar con estado activo y validación completa (100%).

Los comercios receptores y el principal deben tener sus cuentas recaudadoras en la misma entidad financiera.

Los comercios receptores podrán ser clientes Gateway de ePayco o comercios Gateway no vinculados a ePayco. En ambos casos, al momento de crear el código de servicio receptor en la plataforma de ACH, deberán seleccionar a ePayco como la pasarela asociada a dicho servicio.

Los datos del comercio principal y de los comercios receptores —códigos multicrédito, NIT y tipo de entidad (pública o privada/mixta)— deberán coincidir exactamente con la información registrada tanto en ePayco como en la plataforma de ACH.

4. Activación de PSE Multicrédito

Paso 1. El comercio principal crea y asocia los códigos de servicio Multicrédito (principal y receptores) en la plataforma de ACH, asegurando que todos cumplan con los requisitos establecidos en el punto 3. Para apoyo en este proceso, puede contactar a ACH o a su asesor comercial de ePayco.

Paso 2. Una vez registrados en ACH, el comercio principal ingresa al módulo Multicrédito de ePayco y registra los códigos de servicio principal y receptores con la misma información registrada en ACH:

.png)

Paso 2.1. Seleccione el tipo de entidad (Privada, Mixta o Pública) y haga clic en Guardar.

Paso 2.2. Ingrese un nombre para identificar la dispersión, registre el código de servicio principal creado en ACH y haga clic en Agregar.

Paso 2.3. Una vez creado el código principal, este se visualizará con dos opciones disponibles: Agregar receptor y Ver más.

Paso 2.4. Al hacer clic en “Agregar receptor”, ingrese el NIT del comercio receptor (sin dígito de verificación), el código de servicio receptor creado en ACH y la razón social. Si el NIT corresponde a un comercio ya registrado en ePayco como cliente, la razón social se cargará automáticamente.

.png)

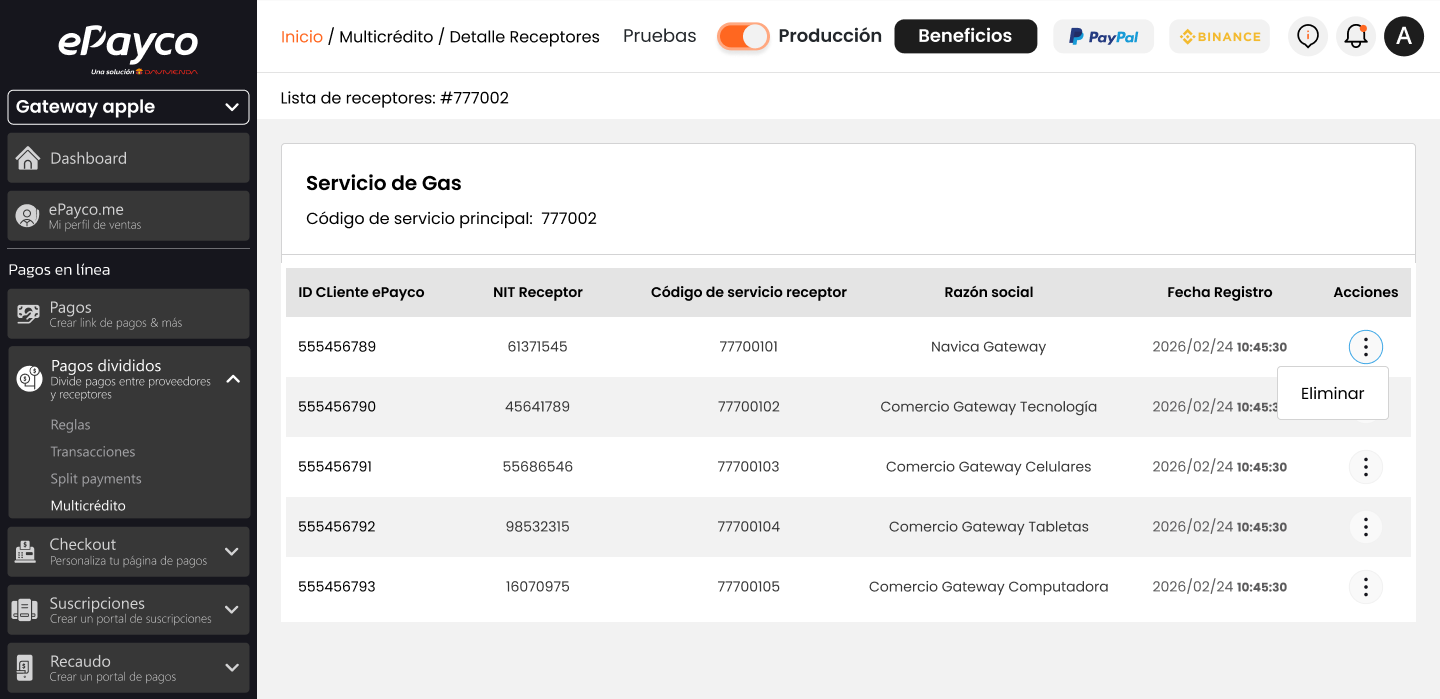

Paso 2.5. Al hacer clic en “Ver más”, podrá visualizar la información de los comercios receptores asociados a un código principal y, desde la opción “Acciones”, podrá eliminar el registro; en la tabla se mostrarán el Id cliente ePayco (cuando el comercio sea cliente de ePayco), el NIT del receptor, el código de servicio receptor y la razón social.

5. Crear una transacción de PSE Multicrédito en el Checkout V2 de ePayco

Una vez que la información se encuentre registrada de forma consistente tanto en ePayco como en ACH, se podrá crear la transacción enviando los campos requeridos desde el Checkout.

Para utilizar la funcionalidad de dispersión PSE multicredito en el ePayco Smart Checkout, debes incluir el nodo PSEMultiCredit en el payload de creación de transacción con la estructura requerida.

Documentación: https://docs.epayco.com/docs/checkout-implementacion#propiedades

Ubicar la sesión con la descripción de los campos (PSE Multicrédito)

6. ¿Cómo puede el comercio receptor cliente de ePayco visualizar en su Dashboard que fue asociado en PSE Multicredito?

En el mismo módulo de Pagos Divididos – Multicrédito, en la opción “Participación en PSE Multicrédito”, el comercio podrá verificar qué comercios lo han registrado como receptor, así como los datos asociados a dicha relación.

.png)

7. ¿Cómo puede el comercio principal visualizar en su Dashboard el detalle de la transacción de PSE Multicrédito?

En el Dashboard de ePayco, en Reportes > Transacciones, podrá aplicar el filtro “PSE Multicrédito” para identificar las operaciones procesadas bajo este esquema. En el detalle de la transacción, en el apartado “Transacciones generadas en la dispersión - Multicrédito”, podrá consultar la información de las dispersiones realizadas a los receptores, según los parámetros definidos por el comercio principal en la creación de la transacción PSE.

Aplicación de filtro:

.png)

Detalle de la dispersión en la transacción principal:

.png)

8. Otros aspectos a tener en cuenta

Para el pagador, la experiencia corresponde a un pago PSE tradicional y únicamente recibirá un correo electrónico de confirmación de la transacción realizada.

El comercio principal visualizará en su Dashboard la transacción por el valor total pagado, junto con el detalle de la dispersión; además, recibirá un correo electrónico de notificación.

Los comercios receptores clientes de ePayco verán en su Dashboard la transacción por el valor correspondiente a la porción dispersada y también recibirán un correo electrónico informando la dispersión recibida.

La dispersión hacia las cuentas bancarias de los comercios es realizada directamente por ACH Colombia, de acuerdo con la información configurada por cada comercio participante en su plataforma.